La fourchette de taux de crédit immobilier s’affiche actuellement entre 1,90 % sur 15 ans et 2,14 % sur 20 ans, selon l’observatoire Meilleurtaux.com. Des conditions financières qui sont favorables aux acquéreurs, et qui relancent les demandes de renégociation pour ceux qui ont emprunté il y a quelques années à des taux plus élevés.

La fourchette de taux de crédit immobilier s’affiche actuellement entre 1,90 % sur 15 ans et 2,14 % sur 20 ans, selon l’observatoire Meilleurtaux.com. Des conditions financières qui sont favorables aux acquéreurs, et qui relancent les demandes de renégociation pour ceux qui ont emprunté il y a quelques années à des taux plus élevés. « Nous observons des taux bas records qui boostent à la fois la demande d’acquisition et contribue au redémarrage des demandes de renégociation » explique Hervé Hatt, Président de Meilleurtaux.com.

La faiblesse des taux obligataires explique largement ces taux de crédit immobilier « record ». Il est actuellement possible d’emprunter à moins de 2 % (hors assurances et frais de dossier). Selon le courtier en ligne, 75 % des banques proposent des taux inférieurs à 2,10 % contre 21% « seulement » en mai 2015 lors des précédents taux record.

Des taux en baisse

|

période |

Prêt sur 15 ans |

Prêt sur 20 ans |

Prêt sur 25 ans |

|

Mars 2014 |

2,99 % |

3,30 % |

3,71 % |

|

Mai 2015 |

2 % |

2,23 % |

2,60 % |

|

Mars 2015 |

1,90 % |

2,14 % |

2,40 % |

Source : meilleurtaux.com – taux moyens hors assurance

Un impact sensible pour l’emprunteur

La baisse des taux a plusieurs impacts très positifs pour les emprunteurs, puisqu’elle se traduit par :

-

Une baisse de la mensualité pour un montant donné ;

-

Ou un capital emprunté supérieur à mensualité identique

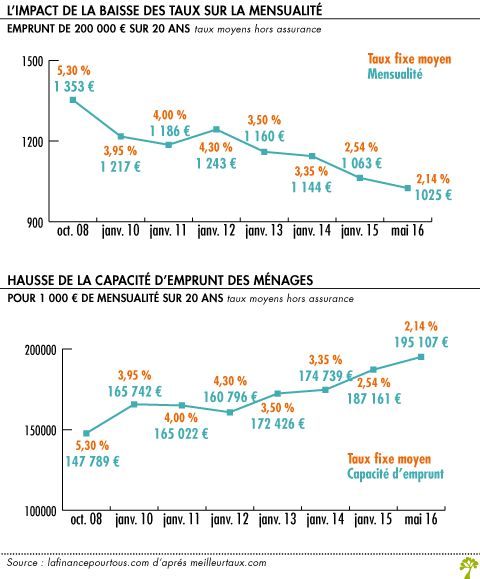

Si l’on prend les taux moyens observés depuis 2008, un prêt de 200 000 € sur 20 ans voit sa mensualité baisser de plus de 300 € sur la période. Et, en termes de coût du crédit, celui-ci est divisé par trois !

Et si l’on prend l’hypothèse d’une mensualité inchangée à 1 000 € sur 20 ans, la baisse des taux a permis d’emprunter 50 000 € de plus sur 20 ans.

Renégocier ou faire racheter son prêt : les éléments à prendre en considération

Les personnes ayant emprunté il y a quelques années se posent, à juste titre, la question de la renégociation, ou du rachat par la concurrence, de leur prêt immobilier. L’opération peut être gagnante financièrement, notamment s’il y a un écart de taux supérieur à 1,5 / 2 points. Il est toujours possible de prendre rendez-vous avec sa banque pour demander un geste commercial. Toutefois, cette dernière n’est pas obligée d’accepter cette renégociation.

Si le changement est effectué auprès d’un autre établissement, on parle de « rachat de prêt ». Dès lors, il faut prendre en compte les frais suivant :

-

L’indemnité de remboursement anticipé (IRA). Même si, à la signature de votre contrat de prêt initial, vous avez négocié de ne pas avoir à débourser d’IRA, cela ne joue jamais en cas de rachat par la concurrence. Cette indemnité est plafonnée à 6 mois d’intérêts sur le capital remboursé au taux moyen du prêt, sans pouvoir dépasser 3 % du capital restant dû,

-

reprendre une garantie d’une société de cautionnement (l’ancienne vous étant remboursée à hauteur de 75 % dans les semaines suivantes),

-

ou lever l’hypothèque sur le bien (avec des frais) et en reprendre une autre (nouveaux frais),

-

obtenir de votre assureur qu’il transfère l’assurance du premier prêt au second, ce qui peut prendre un peu de temps. Mais selon les conditions générales du contrat d’assurance du prêt d’origine, vous pouvez être contraint de souscrire un nouveau contrat d’assurance pour le nouveau prêt.