Au moment du départ à la retraite, les salariés ont droit à une indemnité légale de fin de carrière (IFC). Ils peuvent bénéficier de dispositions plus favorables en fonction de leur convention collective.

L’indemnité de départ volontaire à la retraite

Le salarié qui quitte volontairement l’entreprise a droit à une indemnité de départ en retraite, s’il bénéficie d’au moins 10 ans d’ancienneté dans l’entreprise.

Montant de l’indemnité de départ volontaire

Le montant de l’indemnité de départ volontaire est égal soit à l’indemnité prévue par la convention collective ou le contrat de travail si elle est plus favorable, soit à l’indemnité légale qui sera égale à :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Au moins 10 ans |

0,5 mois du salaire de référence |

|

Au moins 15 ans |

1 mois du salaire de référence |

|

Au moins 20 ans |

1,5 mois du salaire de référence |

|

Au moins 30 ans |

2 mois du salaire de référence |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent la notification de la mise à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant la notification ou la fin du contrat de travail.

Les primes annuelles ou exceptionnelles versées sur les 3 derniers mois ne sont prises en compte qu’au prorata de la durée de cette période dans le second calcul. Ainsi si le salarié a reçu une prime de 6.000 euros, le montant à prendre en compte dans le calcul sera de 1.500 euros (soit 6.000*3/12).

L’imposition de l’indemnité de départ volontaire

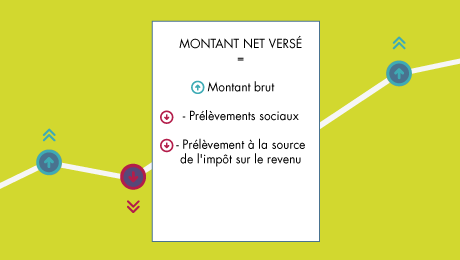

L’indemnité de départ volontaire est soumise à l’impôt sur le revenu ainsi qu’aux cotisations sociales, à la CSG et à la CRDS, comme un salaire.

Lorsque le départ volontaire du salarié s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi, l’indemnité de départ volontaire est totalement exonérée d’impôt. Cette indemnité est exonérée en partie des cotisations sociales, de la CSG et de la CRDS, lorsque son montant est inférieur à 10 PASS (plafond annuel de la Sécurité sociale) soit 411 360 € pour 2022. Si l’indemnité de départ volontaire versée dans le cadre d’un plan de sauvegarde de l’emploi dépasse le plafond de 10 PASS, elle est assujettie en totalité aux cotisations sociales et à la CSG/CRDS.

L’indemnité de mise à la retraite par l’employeur

Le salarié qui est mis à la retraite par son employeur a droit à une indemnité de départ en retraite, sans condition d’ancienneté dans l’entreprise.

Montant de l’indemnité de mise à la retraite par l’employeur

Le montant de l’indemnité dépend de l’ancienneté du salarié dans l’entreprise :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Jusqu’à 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté |

|

Au-delà de 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté pour les 10 premières années et |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent la notification de la mise à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant la notification ou la fin du contrat de travail.

L’indemnité légale de mise à la retraite par l’employeur est calculée de la même manière que l’indemnité légale de licenciement. C’est la plus favorable de ces deux indemnités qui sera versée.

L’imposition de l’indemnité de mise à la retraite par l’employeur

L’indemnité de mise à la retraite par l’employeur est exonérée de l’impôt sur le revenu dans la limite d’un montant prévu par la loi ou par la convention collective, l’accord professionnel ou interprofessionnel.

Lorsque l’indemnité perçue est supérieure à ce montant, elle est exonérée :

- soit à hauteur de 50 % de l’indemnité perçue, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 205 680 € en 2022,

- soit dans la limite du double de la rémunération annuelle brute perçue l’année précédente, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 205 680 € en 2022. La fraction de l’indemnité supérieure à cette limite est à déclarer au titre de salaires.

C’est la solution la plus favorable au salarié qui s’applique.

L’indemnité de mise à la retraite par l’employeur est exonérée des cotisations sociales lorsque son montant est inférieur à 10 PASS (plafond annuel de la Sécurité sociale) soit 411 360 € pour 2022. Si son montant dépasse ce plafond, l’indemnité de mise à la retraite est soumise à cotisations dès le 1er euro. Concernant la CSG/CRDS, l’indemnité de mise à la retraite est exonérée dans la limite du montant légal ou conventionnel de licenciement ou de mise à la retraite.

Bonjour , J’ai quitté mon emploi fin 2015, jai travaillé dans un cabinet d’huissier de justice et aujourd’hui je pars à la retraite j’ai contacté CARCO, il m’a été déclaré que j’ai pas le droit de fin carrière car j’ai quitté le cabinet d’huissier avant la fin de carrière mais j’ai cotisé depuis 30 ans . Quelle est mon recours auprès de la caisse retraite complémentaire Carco ? merci

Bonjour,

L’indemnité de fin de carrière peut être versée par l’employeur lors du départ de l’entreprise au titre de la retraite. Votre départ du cabinet d’huissier plusieurs années avant la liquidation de votre retraite ne vous permet pas de bénéficier de l’allocation de fin de carrière.

Meilleures salutations.

L’équipe de lafinancepourtous.com