Avec une inflation quasi nulle le taux du Livret A, pour la première fois de son histoire, affichera au 1er août 2015 un rendement inférieur à 1 %.

Avec une inflation quasi nulle le taux du Livret A, pour la première fois de son histoire, affichera au 1er août 2015 un rendement inférieur à 1 %. Selon la formule de calcul, qui intègre l’inflation (0,3 % sur un an en juin 2015) et les taux à court terme, le rendement aurait dû, mécaniquement, baisser à 0,50 %. »Compte tenu du caractère exceptionnellement bas de ce niveau d’inflation et conformément aux procédures agréées, Christian Noyer, Gouverneur de la Banque de France, a proposé au Gouvernement de déroger à la formule. Le Gouvernement a donc décidé de fixer à 0,75 % le taux du Livret A. L’objectif est double : garantir le pouvoir d’achat des épargnants et favoriser l’investissement du secteur du logement social avec un gain de plus de 300 millions d’euros« , a expliqué Michel Sapin, ministre des Finances, dans un communiqué du lundi 20 juillet.

Presque tous les Français détiennent un livret A… Mais la moitié ont un encours inférieur à 150 euros, et l’encours moyen est de 4 092 €… Seuls 3,5 % des 61,6 millions de Livrets A dépassent le plafond légal de versement, actuellement fixé à 22.950 euros.(source : Observatoire de l’épargne réglementé).

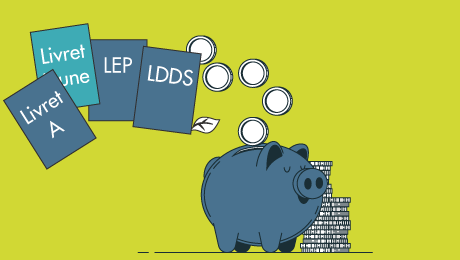

Les autres livrets réglementés suivent le mouvement

Dans la foulée, le taux du Livret de Développement Durable (LDD) va lui aussi être rémunéré à 0,75 %. Le Livret d’Epargne Populaire (LEP), sera à 1,25 % (0,5 % de plus que le Livret A). Pour le Livret Jeune, son taux est au minimum égal à celui du Livret A mais les banques proposent généralement des rendements légèrement supérieur.

Un taux net d’impôt et de prélèvements sociaux

Les livrets d’épargne réglementés sont les seuls produits d’épargne à ne supporter ni impôt sur le revenu ni prélèvements sociaux. Pour comparer ces supports avec des placement fiscalisés, il faut donc intégrer l’impact de la fiscalité.