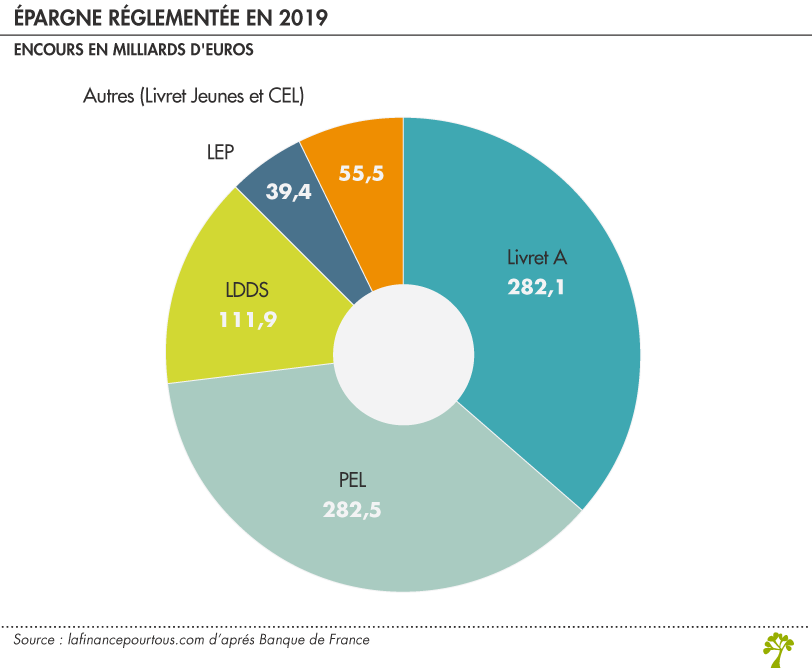

La Banque de France a présenté fin octobre le rapport 2019 de l’Observatoire de l’épargne réglementée. Fin 2019, l’épargne réglementée des ménages français représentait 722 milliards d’euros (+ 2,7 % par rapport à 2018), et constitue 14,2 % du patrimoine financier des Français (contre 15 % en 2018).

L’épargne réglementée correspond aux produits d’épargne (livrets et comptes) dont les conditions de fonctionnement et de rémunération sont fixées par les pouvoirs publics. Les principaux produits d’épargne réglementée sont : le livret A, le livret de développement durable et solidaire (LDDS), le livret Jeune, le livret d’épargne populaire (LEP) et le plan d’épargne logement (PEL).

Hausse des dépôts sur les Livret A

Fin 2019, près de 82 % des Français (soit 54,9 millions des Français) détenaient un Livret A, soit une légère diminution du nombre de livrets A par rapport à l’année précédente.

Mais les sommes détenues sur le Livret A sont en hausse de 20,3 milliards d’euros (+5,2 %) par rapport à 2018. L’encours moyen est de 5 100 € contre 4 800 € en 2018 pour une personne physique.

Son encours total était de 278,2 milliards d’euros pour les personnes physiques (298,4 milliards d’euros fin 2019 pour l’ensemble des détenteurs de Livret A).

Le rapport de l’observatoire ne tient bien sûr pas compte des effets massifs sur l’épargne du confinement du printemps 2020 lié à la crise sanitaire de la Covid-19. On sait qu’à cette occasion, l’épargne des ménages a enregistré un surcroit de près de 83 milliards d’euros enregistré fin septembre 2020. Rien que pour le Livret A, la collecte a atteint le record de 25,76 milliards d’euros. Fin septembre 2020, l’encours du Livret a bondi à 324,3 milliards d’euros.

Rendement toujours négatif du Livret A

Pour la troisième année consécutive, le rendement réel du livret A a été négatif en 2019, à -0,35 % (taux d’inflation – taux du Livret A = 1,1 % – 0,75 %). Le taux de rémunération (net) du Livret A est passé de 0,75 % à 0,50 % depuis le 1er février 2020.

Hausse des encours des LDDS et des PEL

Les sommes déposées sur les livrets de développement durable et solidaire (LDDS) ont progressé de 4 % pour s’établir à 111,9 milliards d’euros fin 2019.

Les encours des plans d’épargne logement (PEL) sont en hausse de 2,2 % à fin décembre 2019 à 282,5 milliards d’euros malgré un nombre de livrets en baisse en 2019 de 6,1 %. Près de 20 % des Français détiennent un PEL.

En revanche, l’encours des livrets d’épargne populaire (LEP) a baissé de 9,2 % en un an, s’établissent à 39,4 milliards d’euros.

Demande d’harmonisation des taux des PEL

Dans son rapport annuel, la Banque de France évoque la problématique du coût économique du stock de plans épargne logement (PEL) souscrits dans le passé : les PEL ouverts avant 2011 ont en effet une rémunération de près de 4,40 % (taux moyen pondéré par l’encours des PEL) alors qu’en 2019, le taux moyen de rémunération des PEL était de 3,13 % (taux moyen pondéré par l’encours).

Les PEL ouverts à partir du 1er mars 2011 sont automatiquement transformés en livrets d’épargne classique à la quinzième année. Les PEL ouverts avant cette date peuvent continuer de générer des intérêts jusqu’à leur clôture.

La Banque de France appelle l’attention des pouvoirs publics sur ce coût en appelant à une baisse de leurs taux.

« Cette rémunération élevée au regard des taux d’intérêt actuels pèse sur l’économie française, en accroissant le coût des ressources disponibles pour le financement de l’économie par les établissements bancaires ».

La Banque de France considère que l’application d’un taux de 1 % (taux applicable depuis 2016) à tous les PEL souscrits avant 2011 pourrait permettre aux banques de redistribuer 4 milliards par an dans l’économie.