2024 est une belle année de collecte pour l’assurance-vie ! Selon les chiffres de France Assureur, l’encours global frôle les 2 000 milliards d’euros. Sur le seul mois de novembre 2024, la collecte nette est de 4 Mds€ (plus haut niveau depuis 2010) et de 28,2 Mds€ sur les 11 mois de l’année dernière. Dans le détail, ce sont les « Unités de compte » (UC), c’est-à-dire des fonds d’investissement, qui ont été les plus souscrits par les épargnants.

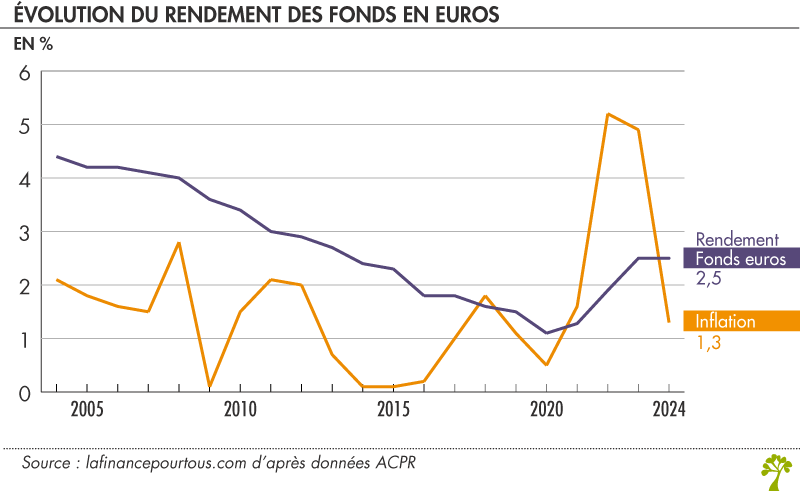

Rendement des fonds euros : un taux moyen de 2,5 %

Tout comme l’an passé, le rendement net (avant impôt) des fonds euros s’élève à 2,5 %. Cela reste toujours assez faible, mais avec une inflation en sensible baisse, le « taux réel » reste positif, contrairement à 2023, puisque l’inflation était de 4,9 % et le rendement de 2,5 %.

Pour 2024, donc, le taux réel moyen est de 1,2 %. Cela reste faible, certes, mais il s’agit d’un support sans risque et dont les rendements passés sont définitivement engrangés : les fonds en euros bénéficient de l’effet de cliquet sur les performances passées.

Pour garantir le capital investi, les assureurs placent la majorité des actifs sur les marchés obligataires, et notamment les OAT. Une part assez minoritaire (10 à 15 %) est dédiée aux marchés actions et immobiliers (selon les compagnies) dans une optique de diversification et pour espérer une meilleure performance sur le long terme.

À lire aussi sur notre site

Un taux de 3 %, voire 4 % ou plus ? Oui mais sous conditions !

Pour « doper » le taux, facialement, les assureurs encouragent vivement les épargnants à diversifier leurs contrats d’assurance-vie, au profit d’Unités de comptes plus ou moins risquées. Prenons quelques exemples :

- Sur un contrat de la place, le rendement du fonds euros peut s’élever de 2,20 % à 3,90 % en fonction de la part d’UC détenues dans le contrat (de 30 % à 60 %).

- Un autre propose un taux « exceptionnel » de 4,65 % ! Mais il ne faut investir que 25 % de ses avoirs sur le fonds en euros et le reste en UC…

Taux « dopé » : un peu de technique

Si votre fonds en euros vous procure un rendement de 3,5 % en l’échange d’un placement sur des UC à hauteur de 60 %, quelle est la « vraie » performance de votre fonds ? Certes vous bénéficiez de 3,5 % sur le fonds euros, mais seulement sur 40 % de vos avoirs !

Ce qui signifie que sur 100 euros investis, votre taux de rendement garanti s’élève à seulement 1,4 % sur la totalité investie. Ensuite il faut connaitre la performance de l’UC sélectionnée pour avoir la performance totale : en fonction de l’évolution des marchés, cette performance peut être positive ou négative.

Sur un horizon de long terme, cette diversification peut porter ses fruits, car les marchés actions laissent espérer une meilleure rentabilité que les marchés obligataires. Il faut toutefois rappeler que ces supports n’offrent pas de garantie en capital, et que leur sélection peut s’avérer difficile pour un investisseur néophyte.

Comment choisir ses fonds d’investissement ?

La très grand majorité des contrats d’assurance-vie présentent de très nombreux supports d’investissement. Voire trop parfois pour les épargnants : face à 20, 30 ou 50 fonds disponibles, comment s’y retrouver ?

Premièrement, posez-vous les bonnes questions sur votre horizon de placement et votre rapport au risque. Ensuite, il est indispensable de lire le Document d’informations clés. Ce document standardisé vous informe, de façon synthétique, sur les principales caractéristiques du support : le type d’investissement (actions, obligations), le niveau de risque (de 1 à 7) et également sur les frais.

Sachez également qu’il est possible de réaliser des arbitrages au sein du contrat en franchise fiscale : vous pouvez ainsi procéder à une réallocation de vos actifs si, par exemple, la part actions, du fait de bonnes performances, est devenue trop élevée.

Il existe de nombreux fonds « profilés », à niveau de risque variable. Et également des fonds de gestion pilotée, plutôt destinés aux plans d’épargne retraite. Dans ce cadre, l’épargne est gérée en fonction de votre âge prévisionnel de départ à la retraite et progressivement désensibilisée au fur et à mesure que l’échéance approche.