Si cette baisse de la collecte peut s’expliquer, le maintien de cette « sur-épargne » confirme l’attentisme des épargnants, par suite d’une période économique préoccupante.

Baisse de la collecte des livrets d’épargne réglementée

En janvier 2025, la collecte du Livret A, du Livret de Développement Durable et Solidaire et du Livret d’Épargne Populaire a atteint son niveau le plus bas depuis 2016.

Au total, la collecte s’élève à 920 millions € (contre 5,1 Milliards € en janvier 2024).

Dans le détail, en janvier 2025,

- La collecte du Livret A reste positive mais ralentit fortement : elle s’élève à seulement 350 millions € (contre 2,99 milliards € en décembre, et 2,27 milliards € en janvier 2024) ;

- La collecte du LDDS ralentit aussi mais moins fortement que celle du Livret A : 460 millions € (contre 940 millions en décembre et 980 millions en janvier 2024) ;

- Enfin, la collecte du Livret d’Epargne Populaire (LEP) baisse fortement à 110 millions € (contre 630 millions en décembre et 1,92 milliard en janvier 2024.

L’épargne réglementée (en intégrant l’épargne logement) représente une part importante de l’épargne financière des ménages. Elle s’élève à 953,2 milliards à la fin du 3ème trimestre 2024 (soit 15% du patrimoine financier des Français).

À lire aussi sur notre site

Comment expliquer la baisse de la collecte ?

Cette baisse peut s’expliquer à la fois par :

- La perspective pour les épargnants d’une baisse de la rentabilité des livrets, puisque les taux ont été réduits pour les trois livrets début février :

- Livret A et LDDS : le taux baisse de 3 % à 2,4 %

- LEP : le taux baisse de 4 % à 3,5 %.

- L’offre des assureurs début 2025 proposant des taux de rendement des fonds euros contrats d’assurance vie supérieurs à l’inflation.

Mais hausse des encours de l’épargne

Cette baisse sensible de la collecte début 2025 ralentit sans doute la hausse des encours de l’épargne réglementée mais ne l’entame pas.

Selon les chiffres communiqués par la Caisse des dépôts, l’encours total des trois Livrets atteint le chiffre record de 686,2 milliards € en janvier 2025 contre 641,9 milliards € un an plus tôt.

Pourquoi autant d’épargne ?

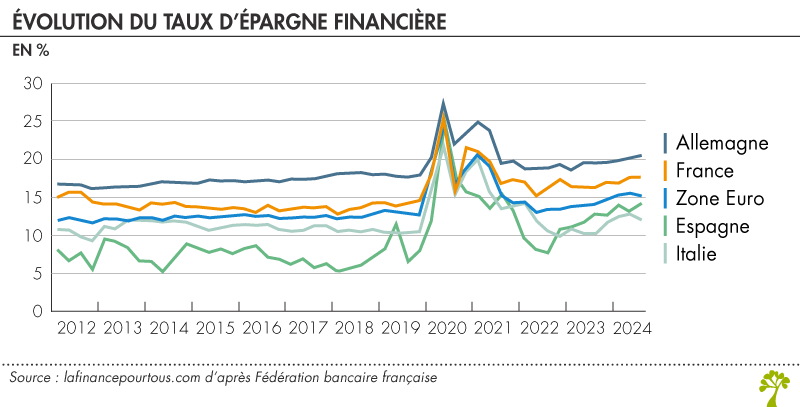

Le taux d’épargne financière des Français est au plus haut depuis quelques années, que l’on considère l’épargne globale (incluant l’immobilier) ou l’épargne financière (livrets, assurance-vie…). Cette dynamique semble particulièrement prononcée en France.

C’est en particulier l’accroissement des encours des dépôts, des assurances-vie et des actions non cotées qui contribuent à cette hausse soutenue.

Plusieurs hypothèses peuvent être avancées pour expliquer cette dynamique. Tout d’abord, l’épargne forcée pendant la crise sanitaire a pu durablement modifier les comportements de consommation des ménages. De manière générale, le développement de comportements plus sobres et respectueux de l’environnement peut inciter les ménages à dépenser de manière plus raisonnable.

De plus, la hausse rapide des encours de dépôts peut suggérer une augmentation de l’épargne de précaution. L’environnement politique et économique est très incertain, tant en France qu’à l’échelle mondiale, ce qui peut encourager les ménages à thésauriser. En particulier, l’instabilité fiscale engendrée par l’instabilité politique pourrait être un facteur déterminant.

Enfin, la hausse des taux d’intérêt observée ces dernières années, après presque 15 ans de taux historiquement bas, incite les ménages à faire fructifier leurs revenus, par exemple via les assurances vie et les prises de participation. Cela modifie également la structure des revenus, avantageant les ménages aisés qui ont beaucoup d’épargne et qui, structurellement, épargnent davantage.