Comment déterminer la valeur d’un actif financier ?

Pour expliquer pourquoi les prix des actions et des obligations (des titres de dette) font le yoyo depuis quelques jours, il faut comprendre comment ceux-ci sont évalués par les investisseurs. Bien qu’il existe de multiples stratégies en finance, la plus classique, et la plus rentable sur le long terme, est la stratégie d’analyse fondamentale. L’idée est de trouver la « vraie valeur » du titre financier, définie comme « la somme des flux futurs actualisés ». C’est en apparence « tout simple ». La valeur d’une action, par exemple, est le total de ce que cette dernière rapportera au détenteur dans le futur, dividendes et prix de revente compris. Ces flux sont actualisés, c’est-à-dire considérés au regard de de sa temporalité : 1€ dans un an vaut moins qu’1€ aujourd’hui.

Cette théorie de la valeur fondamentale peut s’appliquer à n’importe quel actif : action, obligation, produit dérivé, investissement immobilier… Elle est un incontournable des modèles financiers actuels. Évidemment, en pratique, rien n’est simple : estimer les valeurs futures des flux financiers est un art abstrait, souvent approximatif.

Des fondamentaux menacés par les barrières commerciales

Or, dans l’esprit de la plupart des spécialistes, les droits de douane agissent, logiquement, comme un frein sur l’économie. En réduisant les débouchés des entreprises exportatrices, ils compromettent leurs revenus. De plus, les chaînes de valeur mondiales, optimisées depuis des décennies pour minimiser les coûts, sont soudainement ébranlées. Par exemple, un constructeur automobile dépendant de pièces chinoises pourrait voir ses coûts de production grimper en flèche. Ces surcoûts se répercutent inévitablement sur les marges ou sur les quantités vendues, donc sur les dividendes distribuables aux actionnaires. Les investisseurs anticipent une baisse des profits, donc des dividendes, et par ricochet, vendent leurs actions. Une entreprise moins rentable est également plus risquée : les taux d’intérêt de sa dette ont donc tendance à s’élever.

Surtout, les droits de douanes peuvent en entrainer d’autres : les guerres commerciales sont des rapports de forces, et les adversaires peuvent faire monter les enchères très hautes et très rapidement, ce qui compromet d’autant plus la solidité des entreprises.

Certes, certains producteurs locaux pourraient bénéficier d’une protection accrue – une entreprise sidérurgique américaine soustraite à la concurrence chinoise par des taxes élevées en est l’exemple type. Mais ces effets positifs restent incertains, en comparaison de l’assurance des pertes sur le court terme.

L’offensive tarifaire américaine : une escalade inédite

L’administration Trump a récemment durci le ton. Après s’être lancé dans une offensive tous azimuts avec l’ensemble de ses partenaires commerciaux, le gouvernement s’est en partie ravisé. Les droits de douane annoncés atteignent 20 % pour l’Union Européenne, 46 % pour le Vietnam, et 24 % pour le Japon, mais sont actuellement plafonnés à 10 % pour 3 mois. Le président ne se montre pas aussi magnanime à l’égard de la Chine, pour l’instant taxée à 145 % ! Jamais dans l’histoire économique moderne un pays n’a osé une stratégie aussi agressive vis-à-vis de son principal fournisseur de biens manufacturés.

En finance, comme expliqué plus haut, tout est question d’anticipation. Or, il est assez clair que le comportement erratique du gouvernement (en partie à dessein) ne peut donner lieu à une évaluation rationnelle des évolutions futures. La réaction des partenaires commerciaux, en revanche, est parfois plus transparente. La Chine a annoncé à plusieurs reprises qu’elle se battrait jusqu’au bout, ce qu’elle fait pour l’instant : droits de douanes de plus de 80 % sur les importations américaines, restrictions d’exportations de terres rares… Le grand rival de l’oncle Sam suit pour l’instant la cadence. L’Union Européenne, elle, se montre plus prudente, et lente. Dans une perspective de laisser s’écharper les deux géants, cette stratégie semble pour l’instant porter ses fruits.

Éclairs de volatilité

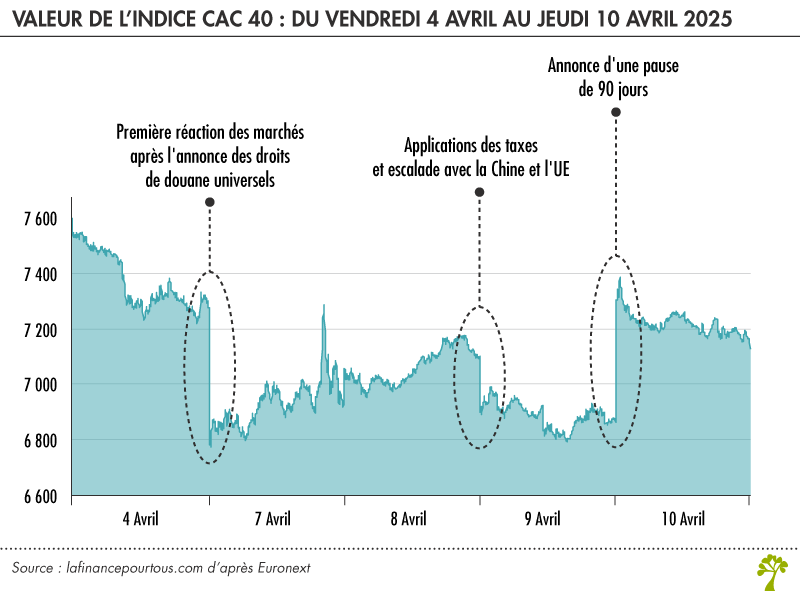

Bien sûr, les marchés réagissent violemment à ces annonces, qui ont la particularité d’être particulièrement soudaines et instables : chaque nouvelle est l’occasion de nouveaux coups de poker commercial. Les hausses de taxes quotidiennes menaient à des effondrements des marchés boursiers mondiaux, en particulier américains et asiatiques. Suite à l’annonce de la fameuse pause de 90 jours, les marchés sont repartis à la hausse en une fraction de seconde.

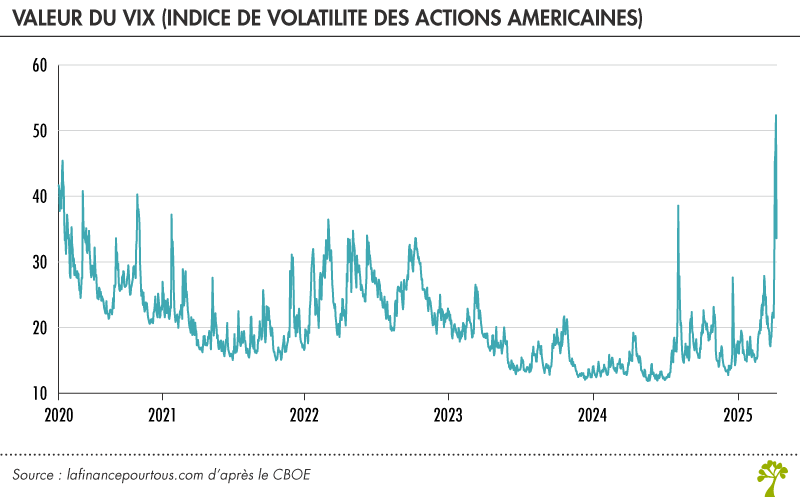

Le « VIX » l’indice de peur mesurant la volatilité, c’est-à-dire l’instabilité des cours boursiers, bat des records. Ce n’est généralement pas bon signe : l’instabilité n’est pas bonne pour les affaires de la plupart des investisseurs. Pour certains commentateurs, une instabilité prolongée aussi forte pourrait mener à un changement de statut de certains actifs américains : pour l’instant valeurs de référence ou valeurs refuges pour les investisseurs, ils pourraient basculer dans des prismes plus spéculatifs si la guerre commerciale continuait.

À lire aussi sur notre site

L’incertitude knightienne : un nouveau paysage économique

L’économiste Franck Knight évoquait il y a plus d’un siècle la distinction entre risque et incertitude. L’incertitude, en économie, est une situation où il est impossible prédire les différentes possibilités et y associer des probabilités, contrairement au risque. Aujourd’hui, comme lors de la crise sanitaire, les investisseurs font face à cette situation d’incertitude fondamentale. En général, le premier réflexe est d’attendre : attendre avant d’investir, attendre avant de consommer, attendre avant d’embaucher. Laisser l’horizon se dégager, en somme. Malheureusement, dans nos systèmes capitalistes modernes, l’attente est semblable à une euthanasie du système économique : ce dernier a besoin, en permanence, de nouveaux cycles de dépenses et de production pour pouvoir survivre. Les prochaines semaines seront, à cet égard, cruciales à suivre de près.