Au sens littéral du mot, les versements effectués sur des plans d’épargne, lorsqu’ils existent, sont tous volontaires qu’il s’agisse des primes de participation et des primes d’intéressement. En effet, c’est l’épargnant salarié qui a la liberté d’effectuer le versement de ces primes, en partie ou en totalité sur un plan plutôt que de toucher les sommes immédiatement.

Néanmoins quand on parle de versements volontaires, on évoque plutôt la possibilité offerte aux salariés d’effectuer des versements de leur propre initiative en supplément ou à la place de l’intéressement et de la participation. L’entreprise peut également décider d’abonder ces versements. Ces versements volontaires ne bénéficient alors d’aucune exonération fiscale au moment du versement. Les abondements de l’entreprise sur ces versements sont eux exonérés de l’impôt sur le revenu, mais soumis à la CSG et à la CRDS (9,7 %) avant le versement dans le plan.

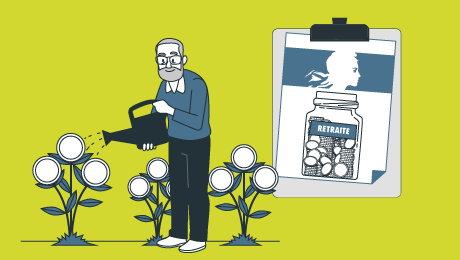

Quand votre entreprise verse 1 000 €, seulement 903 € sont investis (9,7 % CSG/CRDS)

Les versements volontaires réalisés par les salariés sur un PER collectif peuvent bénéficier d’une déduction d’impôt à l’entrée. Mais lors de la sortie la fiscalité sera plus lourde.

Les versements volontaires qu’un salarié peut effectuer sont limités par le plafond autorisé de ses versements sur l’ensemble des Plans d’Epargne Salariale. Ils ne peuvent excéder un quart de sa rémunération brute annuelle. Mais s’il s’agit d’un PERCO/ou PER coll, ce plafond ne s’applique pas aux transferts sur celui-ci de sommes déjà épargnées sur un PEE ou un PEI.

bonjour

un versement volontaire sur un PEE doit il etre declaré aux impots puisque cette somme est bloquée 5 ans ?

merci

Bonjour

Bob. ces versements ne sont pas à déclarer aux impôts.

Meilleures salutations.

L’équipe de Lafinancepourtous.com

Bonjour, la limite de versement volontaire est de 25 % de la rémunération brute annuelle de l’année N-1 ; est ce que l’intéressement rentre en ligne de compte pour cette limite (versement) ? et qu’est ce qui est inclus dans la rémunération brute annuelle ? le 13 ème mois ? l’intéressement ? une prime individuelle ?

qu’est ce qu’on risque à verser plus ? je vous remercie

Bonjour,

Les versements volontaires n’incluent pas l’intéressement ou la participation. C’est uniquement vos propres versements (pour bénéficier notamment d’un abondement de l’entreprise). Le texte parle d’un quart de la rémunération brute perçue au cours de l’année de versement. A priori, cela devrait inclure l’ensemble de la rémunération d’une année considérée.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Pourriez-vous me faire un exemple avec un versement volontaire de 1000 Euros versé sur un PEE ?

1000 Euros – 3% = 970 et sur ces 970 il y aurait 15,5 % de CSG+CRDS ?

Donc 150.35 Euros de cotisation ?

Donc pour un versement de 1000 Euros en réalité seul 849.65 serait placé ?

alsacom. bonne question, personne pour répondre ?

Bonjour,

Le calcul est le suivant : 1 000 €- 3% = 970-15,5 % =819,65 €

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

aucune charge sociale n’est appliquée à un pur versement volontaire. l’abondement potentiel (versé par l’employeur) provenant du versement volontaire subit quant à lui la CSG soit 17.2%

Bonjour,

Effectivement, merci ! nous corrigeons cet article.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com