Au-delà du cas classique et compréhensible où vous êtes en tort, votre assureur peut résilier votre contrat dans les principaux cas suivants.

Non-paiement des cotisations

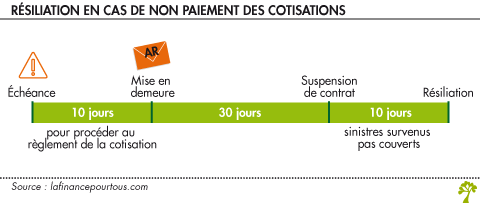

Vous êtes censé payer la prime dans les dix jours de l’échéance. A défaut, l’assureur peut vous envoyer une lettre recommandée vous mettant en demeure de la payer (articles L113-3 et R113-1 du Code des assurances). Si dans les trente jours de l’envoi de cette mise en demeure vous n’avez pas réglé la cotisation, le contrat est d’abord suspendu, puis résilié si vous n’avez toujours pas payé à l’expiration d’un nouveau délai de 10 jours. Si l’assuré règle sa cotisation durant la période de suspension de la garantie, le contrat reprendra ses effets à compter du lendemain midi du jour du paiement. Mais les sinistres survenus durant la période de suspension de garantie ne seront pas couverts.

Vous devrez toujours le montant des primes non réglées !

Omission ou déclaration inexacte de l’assuré

Si l’assureur constate une déclaration inexacte en dehors de tout sinistre, il peut résilier le contrat. Cette résiliation sera effective dans les 10 jours de la notification à l’assuré par lettre recommandée avec accusé de réception.

S’il fait cette constatation à la suite d’un sinistre, les indemnités seront réduites en proportion du taux des primes payées par rapport au taux des primes qui auraient été dues si les risques avaient été complètement et exactement déclarés.

Si l’assuré est de mauvaise foi, (omission ou déclaration inexacte intentionnelle), le contrat sera réputé nul. Mais, à titre de dédommagement, l’assureur a droit à l’intégralité des primes dues pour la période où le contrat cesse pourtant de produire ses effets.

La résiliation à l’échéance

L’assureur a le droit de résilier le contrat à l’échéance. Il doit en avertir l’assuré par une lettre recommandée, avec un préavis de deux mois.

La résiliation après un sinistre

Votre assureur peut résilier le contrat après un sinistre, quel qu’en soit le responsable et même s’il ne vous a versé aucune indemnité.

La résiliation prend effet un mois après notification de résiliation par lettre recommandée. Vous avez le droit, en retour, de résilier tous les autres contrats que vous avez auprès de cet assureur.

Un contrat ne peut être résilié après un sinistre que si cette possibilité est mentionnée dans le chapitre « résiliation » des conditions générales.

La résiliation par suite d’aggravation du risque

Toute aggravation d’un risque doit normalement être notifiée à votre assureur dans un délai de 15 jours par lettre recommandée avec accusé de réception. Dans les 10 jours qui suivent la déclaration de ces nouvelles circonstances par l’assuré, et si le risque est bien accru, l’assureur peut :

-

augmenter la cotisation,

-

ou résilier le contrat souscrit. Dans ce dernier cas, la résiliation deviendra effective après un nouveau délai de 10 jours.

En cas de résiliation du contrat par l’assureur, l’assuré doit obligatoirement informer son nouvel assureur qu’il y a eu une résiliation du contrat par l’assureur précédent, sinon, le nouveau contrat pourra être déclaré nul pour fausse déclaration.

Mon assurance multirisque habitation peut elle être résiliée par generali à la date de renouvellement sous prétexte que la gamme de contrat est renouvelée et l ancien contrat n est plus en vigueur. soit nous acceptons la nouvelle offre soit nous devons trouver un autre assureur.

Bonjour,

L’assureur a le droit de résilier un contrat d’assurance multirisques habitation à chaque échéance annuelle du contrat. Cette résiliation doit être effectuée par lettre recommandée, envoyée au moins 2 mois avant l’échéance du contrat. Et l’assureur doit motiver sa décision de résiliation. Il semble que la procédure ait été respectée dans votre cas.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour

j’ai eu un accident le 10 août et mon assurance m’a envoyé une lettre recommandée pour résiliation de contrat auto pour manque de documents le 29 juillet, ce que j’ai appris après l’accident le 12 août. L’assureur m’a résilié le 08 août, quelles démarches je peux entreprendre ?

merci d’avance

Bonjour,

Dans votre situation, il serait préférable de vous rapprocher d’une association de consommateurs locale (https://www.lafinancepourtous.com/pratique/assurance/assurance-emprunteur/changer-dassurance-emprunteur/ ). Pour vous permettre de faire le point sur vos droits et connaître les recours possibles.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour

j’ai été resilié car je n’ai pas envoyé les documents (CG Permis) à temps

comment faire pour trouver une nouvelle assurance en tant que jeune conducteur ? comment régler cette situation ?

Bonjour,

Vous devez contacter d’autres assureurs pour souscrire un contrat d’assurance auto. En cas de refus d’assurance, vous pouvez vous adresser au Bureau central de tarification. Celui fixe le montant de la prime d’assurance que vous devez régler pour l’assurance responsabilité civile obligatoire. Mais il ne désigne pas de société d’assurance qui aurait l’obligation de vous garantir (lire notre article : https://www.lafinancepourtous.com/pratique/assurance/choisir-son-contrat-d-assurance/refus-dassurance-comment-trouver-un-assureur/

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour je viens de recevoir un mail de mon assurance auto abeille qui souhaite résilier mon contrat à échéance le 01/10/2024 pour sinistralité sauf qu’elle a proposé de faire une résiliation à l’amiable par téléphone et payant déjà 250€ par mois je veux que ça soit a effet immédiat et ce possible car plus personne veut m’assurer

Bonjour,

Lorsque l’assureur résilie le contrat d’assurance auto pour sinistralité, il doit envoyer une notification de résiliation par lettre recommandée. La résiliation sera effective un mois après la réception de ce courrier. Si vous ne trouvez pas de nouvel assureur, vous devrez vous adresser au Bureau central de tarification (BCT) : https://www.bureaucentraldetarification.fr/ . Cet organisme fixera le montant le montant de la prime d’assurance que vous devrez régler, et qui s’imposera à l’assureur que vous aurez sélectionné. Pour en savoir plus, lire notre article en ligne : https://www.lafinancepourtous.com/pratique/assurance/choisir-son-contrat-d-assurance/refus-dassurance-comment-trouver-un-assureur/

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

Mon assureur a résilier mon contrat en 2021 et ma envoyer un recommander que je n’ai jamais reçu dans ma boite au lettre, il à fallut que je fasse un accident pour que je découvre que mon contrat à été résilié donc je fais une lettre recommander aupres de l’assureur en l’avertissant qu’il ne ma jamais envoyé de recommander, quelque jour plutard je recois un email confirmant qu’il on bien recu mon recommandé et en piece jointe je trouve la preuve de leur recommander et ainsi que le pli a été avisé et non réclamer sauf erreur sur leur recommander est marqué mon adresse mais au nom et prénon de mon père sauf que moi je porte le nom de famille de ma mère et c’est ecris en gros sur ma boite aux lettre.

Aujourd’hui je recois l’appel d’une entreprise me disant que je doit payez un fond de garanti par rapport à l’accident que j’ai fait en 2021.

Que puis-je faire ? Faut-il payer quand quelque chose dont leur façon d’annoncer les résiliations d’apres la loi est légale alors qu’il arrive a m’envoyer des mails pour m’avertir qu’il ont recu mon recommander ?

Bonjour,

Dans votre situation, il serait préférable de vous rapprocher d’une association de consommateurs (https://www.inc-conso.fr/trouvez-un-contact-pour-vous-aider ). Ces associations sont habilitées à traiter les dossiers individuels. Vous pourrez faire le point sur vos droits et les démarches à engager.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Je désire résilier un contrat d assurance accident, je suis tombée et eu 3 vertèbre de fracturé ça n’a pas marché car je suis tombée seule, donc je veux résilier mon assurance !

Bonjour,

Nous supposons que vous envisagez de résilier un contrat d’assurance garantie des accidents de la vie. Les conditions de résiliation de votre assurance sont mentionnées sur votre contrat. D’une manière générale, vous pouvez résilier ce contrat à sa date d’échéance (date de signature ou date fixée par l’assureur), en respectant le délai de préavis : au moins 2 mois avant la date d’échéance. Votre demande de résiliation doit être envoyée par courrier (en recommandée avec accusé de réception de préférence). Ou en ligne sur le site de votre assureur, s’il propose ce mode de résiliation.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonsoir

je reçois ce jour d’un organisme de recouvrement contentieux impayés , que mes contrat ont été résiliés et qiue je ne suis plus assuré, alors que mon assureur a un chèque envoyé en recommandé avec accusé de réception depuis le 12 avril 2024 et que ce chèque n’a toujours pas été encaissé , ce chèque couvre les 2 échéances non prélevées , j’ajoute qu’avec ce chèque envoyé en recommandé une lettre étais jointe demandant pouquoi les prélèvement n’avaient pas été effectué , lettre restéé sans reponse. JE n’ai jamais reçu de préavis de la part de mon assurance, a t’elle le droit de résilier mes assurances voiture et logement du jour au lendemain sans préavis,,

Je vous remercie d’avance pour votre réponse.

Bonjour,

En cas de non-paiement de la cotisation d’assurance dans les 10 jours qui suivent la date d’échéance, l’assureur peut adresser une mise en demeure, par lettre recommandée, de payer cette cotisation dans un délai de 30 jours (articles L113-3 et R113-1 du Code des assurances). Si la cotisation n’est pas réglée à l’issu de ce délai, le contrat d’assurance est suspendu puis résilié 10 jours plus tard. Vous devez régler votre litige avec le service Relations Clients de votre assureur, puis éventuellement le médiateur de l’assurance.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour, mon assurance a résilié tous mes contrats à échéance avec explication houleuse…. (trop de véhicules) au 31 mars 2024. Courrier en recommandé envoyé 2 mois avant comme préconisé. Mais, elle a un avoir en ma faveur de plus de 500 euros. Dans quelle condition, peut-elle garder cet argent, alors qu’il m’appartient? En vous remerciant pour votre réponse.

Bonjour,

Vous devez reprendre contact avec votre assureur pour déterminer les conditions de remboursement des sommes restant dues.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonsoir, j ai été radiée sans motivation, juste après un seul sinistre pour lequel je sollicitais une intervention amiable. impossible d obtenir la motivation, la radiation est elle légale ? merci

Bonjour,

L’assureur est en droit de résilier le contrat d’assurance (habitation ou automobile) après sinistre, si ce motif de résiliation est prévu dans le contrat d’assurance. L’assureur est obligé d’indiquer le motif de résiliation invoqué (article L113-12-1 du Code des assurances : « La résiliation unilatérale du contrat d’assurance couvrant une personne physique en dehors de son activité professionnelle par l’assureur (…) doit être motivée. »).

Meilleures salutations.

L’équipe de lafinancepourtous.com

direct assurance à résilié mon contrat assurance auto sans accident j’ai rouler 4 mois sans le savoir ont il le droit?

Bonjour,

En principe, l’assureur vous informe de sa décision de résiliation du contrat d’assurance par lettre recommandée, en indiquant le motif de résiliation. La résiliation est effective 10 à 30 jours après cette notification, selon le motif de résiliation.

Meilleures salutations.

L’équipe de lafinancepourtous.com