Clause bénéficiaire : une clause « standard » figure dans les contrats

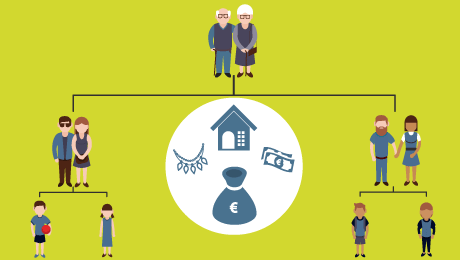

Cette clause peut être rédigée tout simplement lorsque vous remplissez le bulletin de souscription du contrat et répond aux objectifs de transmission les plus courants. Elle prévoit habituellement que les capitaux disponibles seront transmis au décès du souscripteur :

-

à son conjoint ou partenaire de PACS ;

-

à défaut, ses enfants nés ou à naître, vivants ou représentés par parts égales ;

-

ou enfin aux autres héritiers.

Personnaliser la clause bénéficiaire

Si la clause standard ne vous convient pas, vous pouvez la modifier pour désigner qui bon vous semble. Il est possible de personnaliser cette clause en fonction de vos souhaits : il peut s’agir de privilégier un enfant ou un tiers par exemple, voire une association. Il est également possible de prévoir une répartition différente selon les bénéficiaires (50 % pour mon fils Paul, 25 % à mon épouse Marie, 25 % à mon petit-fils Arthur…), voire de « démembrer » les droits de cette clause (l’usufruitier bénéficie du droit à la jouissance et aux revenus du bien et le nu-propriétaire recouvre la pleine propriété à l’extinction de l’usufruit).

Bref, on peut presque tout faire ! Pourtant, quelques précautions s’imposent, notamment si les bénéficiaires ne sont pas des héritiers réservataires. Ces derniers pourraient demander au juge de réintégrer la valeur du contrat dans la succession, en invoquant la notion de « primes manifestement exagérées ».

Modifier la clause bénéficiaire

Certes, on ne fait pas le point tous les ans sur ces questions. Et pourtant, les événements de la vie (mariage, divorce, rupture de PACS, naissances…) font qu’il est essentiel de se poser parfois la question afin que cette clause soit adaptée à votre situation. Si cette clause n’est plus en adéquation avec vos volontés de transmission, si vous souhaitez ajouter ou retirer un bénéficiaire ou encore affiner les mentions existantes, vous pouvez le faire, en adressant un courrier soit :

-

à votre assureur ; la lettre devra être écrite, datée et signée de votre main, et comporter les références de votre contrat ainsi qu’une désignation très précise du ou des bénéficiaire(s). Un avenant notifiant ces modifications vous sera adressé par l’assureur (si la clause a été rédigée chez l’assureur)

-

à votre notaire afin de consigner vos volontés au sein d’un testament. Pour que le bénéficiaire perçoive rapidement les fonds, n’oubliez pas toutefois de mentionner les références du contrat (nom de l’assureur, numéro…). Parallèlement, n’oubliez pas de communiquer à votre assureur les coordonnées du notaire chargé de votre succession.

Clause bénéficiaire d’un contrat d’assurance vie : écueils à éviter

Désigner un seul bénéficiaire c’est prendre le risque, s’il disparaît prématurément, que les capitaux soient réintégrés à la succession et imposés au barème des droits de mutation.

– Vous pouvez désigner plusieurs bénéficiaires conjointement (« mon conjoint et mes enfants nés ou à naître » ou « mes père et mère ») ou successivement (« mon conjoint, à défaut, mes enfants nés ou à naître, vivants ou représentés, à défaut mes héritiers »). Seule la mention « vivants ou représentés » permet aux enfants d’un bénéficiaire décédé de n’être pas exclus du partage.

– Soyez précis dans la désignation des bénéficiaires… Évitez les formulations peu explicites (« mon ami Jean ») en précisant les noms, date et lieu de naissance du ou des bénéficiaires. Sachez enfin que si vous désignez le bénéficiaire par sa qualité, celle-ci s’apprécie à la date de transmission des capitaux : « à mon épouse » sera donc celle qui aura cette qualité à votre décès.

– Mais ne le soyez pas trop ! par exemple, si vous avez précisé « mes enfants Julie et Sophie », cela peut poser problème avec l’arrivée d’un 3ème enfant, alors que « mes enfants, vivants ou représentés » aurait suffi.

Bonjour, dans le cadre d’ouverture d’un contrat assurance vie en banque, j’ai bien compris pour les bénéficiaires mais je ne comprends pas (acceptant) une fois désignés en banque, comment font-ils pour accepter ? Cordialement.

Bonjour

Lisez cet article dédié aux bénéficiaires acceptants et aux nouvelles modalités depuis 2007 https://www.lafinancepourtous.com/pratique/placements/assurance-vie/beneficiaire-acceptant-les-regles-du-jeu/

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Mon père récemment décédé avait lancé une procédure d’adoption qui n’a pas encore été jugée. Si mon père a utilisé la clause : « mes enfants nées ou a naitre » est-ce que mon frère adoptif et moi partagerons le montant de l’assurance vie ?

Bonjour

Votre situation est très complexe. Si la procédure n’a pas été finalisée cela peut poser problème. Nous vous conseillons de consulter un avocat à ce sujet. Et bon courage pour vos démarches.

Meilleures salutations.

L’équipe de Lafinancepourtous.com

Bonjour

Avec la même clause citée en exemple, mais avec un capital transmis de 1 100 000€, Virginie et Michelle auront chacune 300 000€, mais seront en partie imposable car l’abattement est dépassé.

Charlotte et Emma auront chacune 150 000€.

Question : est-ce Charlotte et Emma n’auront pas d’impôts à payer même si la part de leur père décédé était de 300 000 €.

Merci d’avance pour votre réponse

Bonjour

Dans votre exemple, les deux petites filles seront exonérées car elle sont sous l’abattement de 152 500 € (pour les primes versées avant 70 ans). Toutefois si l’argent a été versé sur le contrat après cet âge, l’avantage est nettement réduit. Vous en saurez plus en lisant cet article sur la fiscalité de l’assurance-vie https://www.lafinancepourtous.com/pratique/impots/fiscalite-de-l-epargne-2/assurance-vie-quelle-fiscalite/deces-de-lassure-une-transmission-facilitee/

Meilleures salutations.

L’équipe de Lafinancepourtous.com

Bonjour,

je souhaiterai indiquer comme bénéficiaire d’un contrat d’assurance-vie une personne de nationalité franco-américaine habitant actuellement aux Etats-Unis. Outre la fiscalité française, savez-vous si les sommes perçues via une assurance-vie feront l’objet d’une taxation au titre de la fiscalité américaine?

Merci

Bonjour

Nous ne voudrions pas vous donner de mauvais conseils à ce sujet. Contactez le service juridique de votre compargnie d’assurance vie.

Meilleures salutations.

L’équipe de Lafinancepourtous.com

bonjour

Dans le cadre d’un placement ou d’un contrat assure vie , en ces de décès de l’adhérente, ,quels sont les bénéficiares du capital dès lors où il est mentionné « selon les dipositions testamentaires, à défaut les héritiers.

Sur le testament, il est désigné deux légataires universels.

Merci pour la réponse.

Cordialement

Colette

bonjour

peux t on ecrire la clause beneficiaire sur n importe quel support, la faire ecrire par ma gfemme puis je la signe , est ce possible?

Je vous remercie

Bonjour,

Soit la clause bénéficiaire est rédigée directement sur le contrat, soit elle est réalisée chez un notaire (via un testament). Il faut éviter de rédiger une clause qui pourrait être contestée par les héritiers réservataires.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour

Un bénéficiaire acceptant peut-il retirer de l’argent sans l’accord du souscripteur ?

Merci de votre réponse

Bonjour,

Non. Il est bénéficiaire en cas de décès du souscripteur. IL ne peut donc pas récupérer l’argent avant le décès de ce dernier.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour,

une clause ainsi rédigée « à parts égales, mes filles B née le….. et C née le…. , à défaut leurs héritiers » signifie t-elle que l’époux de B décédée et sans enfants serait « l’héritier » et donc bénéficiaire à parts égales avec C, de l’assurance vie ?

Bonjour

Si votre fille décède avant son mari (et est sans enfants), et sauf testament contraire, c’est effectivement son époux qui est son héritier.

Vous pouvez tout à fait modifier cette clause en précisant que si l’un des bénéficiaire est décédé, c’est l’autre qui a le bénéfice de l’intégralité du contrat.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

Bonjour,

Non, pour ce type d’opération, c’est le juge des tutelles qui doit donner son accord. Vous pouvez retrouver de nombreuses informations sur ce sujet dans notre dossier consacré à ce sujet : Dans « Vie familiale »/ « Santé handicap »/ Tutelles et autres régimes de protection.

Meilleures salutations.

L’Equipe de Lafinancepourtous.com

bonjour

la tutrice de la souscriptrice atteinte de la maladie d’Alzheimer peut-elle modifier les bénéficiaires d’une assurance vie en l’absence du contrat initial.

peut-on appler ça un avenant puisque le contrat initial a disparu

merci à tous