Le compte à terme est une façon de placer son argent en l’immobilisant sur un compte pendant une période, allant de un mois à quelques années (généralement 1 à 4 ans).

Concrètement, vous prêtez votre argent à un organisme financier de votre choix, qui vous rémunère pour ce prêt. Vous placez alors votre argent pour une durée qui peut être à très court terme (1 mois minimum) ou à moyen terme (3 ans par exemple) que vous définissez avec l’établissement financier.

Celui-ci vous propose un taux que vous pouvez négocier. Le taux de rémunération varie en fonction des sommes placées, de la durée et des taux pratiqués sur le marché monétaire, mais dans tous les cas, c’est un placement sûr car les taux sont garantis au départ.

Le compte à terme à taux fixe

La forme de compte à terme la plus courante est celle à taux fixe. Dans ce type de compte, l’épargnant verse une somme en une seule fois à la souscription, sans possibilité de versements ultérieurs (sauf à ouvrir un autre compte).

Les intérêts seront versés en une seule fois au terme du contrat.

L’épargnant récupérera ainsi son capital et les intérêts acquis. Si l’épargnant décide de de retirer son argent plus tôt que prévu, l’organisme lui applique une pénalité sur les intérêts, c’est-à-dire que le rendement sera inférieur puisque le contrat n’a pas été respecté sur la durée d’engagement.

Si vous hésitez sur la durée du placement, il est donc conseillé d’opter pour la plus courte durée.

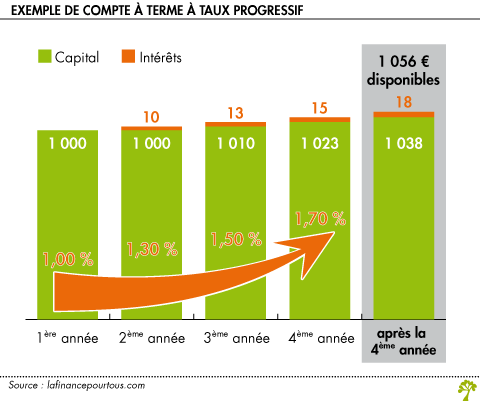

Le compte à terme à taux progressif

Il existe aussi des comptes à termes à taux progressifs qui permettent de s’engager sur une durée souvent plus longue qu’un compte à terme à taux fixe (généralement 2 à 4 ans).

Le principe est de verser une somme unique à la souscription (sans possibilité de versement complémentaire). Le taux d’intérêt proposé est garanti et sera alors progressif par paliers. Plus les fonds resteront placés longtemps, plus le taux d’intérêt versé sera important.

Vous recevrez vos intérêts acquis à l’issue de chaque période accomplie, mensuellement, trimestriellement, semestriellement ou annuellement. Ils seront généralement capitalisés et rapporteront eux-mêmes des intérêts pour la nouvelle période.

Plus la durée de vie du compte à terme sera longue, et plus les taux de rémunération seront importants à la fin du contrat à terme. Vous avez aussi la possibilité de retirer votre épargne à tout moment. Dans ce cas, les intérêts acquis pour les années entièrement accomplies vous resteront acquis, mais une pénalité pourra être appliquée sur les intérêts de l’année du retrait.

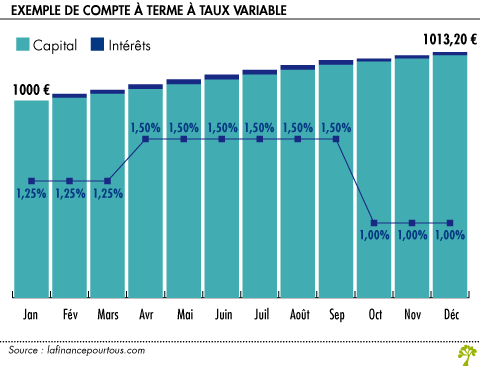

Le compte à terme à taux révisable

Il existe aussi des comptes à terme à taux révisables, indexés sur un indice de référence majoré d’un taux fixe.

Ce type de contrat est découpé en périodes, mensuelles, trimestrielles, semestrielles ou annuelles et se renouvelle automatiquement à l’issue de la période accomplie pour une nouvelle période.

Les intérêts sont, par exemple, versés mensuellement et sont souvent capitalisés ; ils sont alors réinvestis avec le capital du mois précédent. Ainsi, les intérêts acquis rapportent eux-mêmes des intérêts pour la prochaine période. Le versement du capital se fait à la souscription du contrat, mais il est possible de verser une somme complémentaire ou de retirer une partie ou la totalité des fonds à tout moment. Dans ce cas, les intérêts de la dernière période accomplie resteront acquis et une pénalité pour retrait des fonds sera appliquée sur les intérêts du mois en cours.

Une recommandation de l’ACPR

l’Autorité de contrôle prudentiel et de résolution (ACPR) a émis une recommandation à l’intention des organismes financiers qui proposent ce type de placements, dans le but d’améliorer la transparence, la gestion et les conditions de clôture de ces comptes. Cette recommandation comprend trois volets : la publicité, les explications fournies au moment de la souscription et une information périodique sur les contrats à taux variables.

La publicité doit être claire et sans ambiguïté sur le placement « à terme » et préciser les pénalités en cas de retrait anticipé. L’information sur les contrats à taux variables doit être formalisée par un document spécifique qui contient un tableau donnant les taux de rendement selon les dates de retraits ainsi que les pénalités liées. Enfin, pour ces mêmes contrats à taux variables, le souscripteur doit bénéficier d’une actualisation périodique ainsi que d’une information sur la faculté de ne pas renouveler son contrat à chaque échéance.

La fiscalité des comptes à terme

Les intérêts perçus sont soumis au Prélèvement Forfaitaire Unique (PFU), introduit par la loi de finance pour 2018 pour les revenus perçus à compter du 1er janvier 2018, au taux de 30 %. Ce taux global intègre l’impôt proprement dit (12,8 %) et les prélèvements sociaux qui sont passés à 17,2 % depuis le 1er janvier 2018.

Une option pour une imposition au barème de l’impôt sur le revenu ?

Si le taux du PFU n’est pas intéressant pour le contribuable, il a toujours la possibilité d’opter pour l’imposition progressive au barème de l’impôt. Mais attention ! Il s’agit d’une option globale intégrant l’ensemble des revenus financiers, ainsi que les gains réalisés (plus-value).

Bonjour,

Les intérêts capitalisés d’un compte à terme d’une durée de 5 ans sont-ils à déclarer aux impôts annuellement ou bien à la fin de la période de 5 ans?

Merci pour votre réponse.

Sincères salutations.

Bonjour

C’est lors du versement effectif des intérêts qu’ils sont à déclarer : votre établissement financier vous le précise et les intérêts sont inscrits sur votre déclaration de revenus.

Meilleures salutations.

L’équipe de lafinancepourtous.com