Au moment du départ à la retraite, les salariés ont droit à une indemnité légale de fin de carrière (IFC). Ils peuvent bénéficier de dispositions plus favorables en fonction de leur convention collective.

L’indemnité de départ volontaire à la retraite

Le salarié qui quitte volontairement l’entreprise a droit à une indemnité de départ en retraite, s’il bénéficie d’au moins 10 ans d’ancienneté dans l’entreprise.

Montant de l’indemnité de départ volontaire

Le montant de l’indemnité de départ volontaire est égal soit à l’indemnité prévue par la convention collective ou le contrat de travail si elle est plus favorable, soit à l’indemnité légale qui sera égale à :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Au moins 10 ans |

0,5 mois du salaire de référence |

|

Au moins 15 ans |

1 mois du salaire de référence |

|

Au moins 20 ans |

1,5 mois du salaire de référence |

|

Au moins 30 ans |

2 mois du salaire de référence |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent la notification de la mise à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant la notification ou la fin du contrat de travail.

Les primes annuelles ou exceptionnelles versées sur les 3 derniers mois ne sont prises en compte qu’au prorata de la durée de cette période dans le second calcul. Ainsi si le salarié a reçu une prime de 6.000 euros, le montant à prendre en compte dans le calcul sera de 1.500 euros (soit 6.000*3/12).

L’imposition de l’indemnité de départ volontaire

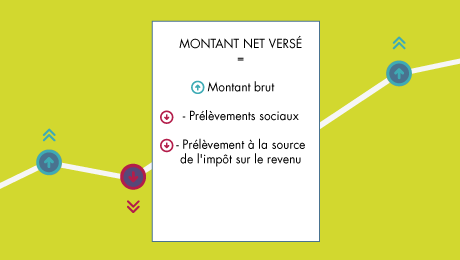

L’indemnité de départ volontaire est soumise à l’impôt sur le revenu ainsi qu’aux cotisations de Sécurité sociale, à la CSG et à la CRDS, comme un salaire.

Lorsque le départ volontaire du salarié s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi (PSE), l’indemnité de départ volontaire est totalement exonérée d’impôt. Et elle fait l’objet du régime social des indemnités de licenciement versées dans le cadre du PSE.

L’indemnité de mise à la retraite par l’employeur

Le salarié qui est mis à la retraite par son employeur a droit à une indemnité de départ en retraite, sans condition d’ancienneté dans l’entreprise.

Montant de l’indemnité de mise à la retraite par l’employeur

Le montant de l’indemnité dépend de l’ancienneté du salarié dans l’entreprise :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Jusqu’à 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté |

|

Au-delà de 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté pour les 10 premières années et |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent la notification de la mise à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant la notification ou la fin du contrat de travail.

L’indemnité légale de mise à la retraite par l’employeur est calculée de la même manière que l’indemnité légale de licenciement. C’est la plus favorable de ces deux indemnités qui sera versée.

L’imposition de l’indemnité de mise à la retraite par l’employeur

L’indemnité de mise à la retraite par l’employeur est exonérée de l’impôt sur le revenu dans la limite d’un montant prévu par la loi ou par la convention collective, l’accord professionnel ou interprofessionnel.

Lorsque l’indemnité perçue est supérieure à ce montant, elle est exonérée :

- soit à hauteur de 50 % de l’indemnité perçue, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 231 840 € en 2024,

- soit dans la limite du double de la rémunération annuelle brute perçue l’année précédente, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 231 840 € en 2024. La fraction de l’indemnité supérieure à cette limite est à déclarer au titre de salaires.

C’est la solution la plus favorable au salarié qui s’applique.

L’indemnité de mise à la retraite par l’employeur est exonérée des cotisations de sécurité sociale (sur la part de son montant inférieur 92 736 €) lorsque son montant est inférieur à 10 PASS (plafond annuel de la Sécurité sociale) soit 463 680 € pour 2024.

Si son montant dépasse ce plafond, l’indemnité de mise à la retraite est soumise à cotisations de sécurité sociale dès le 1er euro.

Concernant la CSG/CRDS, l’indemnité de mise à la retraite en est exonérée lorsque son montant est inférieur à 92 736 €. La part de l’indemnité supérieure à ce montant est intégralement soumise à CSG et CRDS (sans abattement de 1,75 %).

Bonjour

je prendrai ma retraite le 1er janvier 2026 : je voudrais savoir en quel mois l’indemnité de fin de carrière peut etre versée ? et si elle fera partie de l’imposition sur le revenu à declarer pour 2026 ?

cordialement

Bonjour,

L’indemnité de fin de carrière est versée en même temps que le solde de tout compte, à la fin du contrat de travail. Si celui-ci se termine le 31 décembre 2025, l’indemnité sera imposable avec vos revenus de l’année 2025 (déclaration de revenus en 2026). Pour plus de précisions, contactez votre centre des finances publiques.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour, je pars à l âge égale de la retraite 62ans je souhaite savoir si j ai le droit de la prime d ancienneté et la prime de départ.

merci Cordialement

Bonjour,

Lors de votre départ volontaire à la retraite, vous pouvez avoir droit à l’indemnité de départ en retraite. Les conditions d’ancienneté pour en bénéficier, et le montant de l’indemnité sont fixées par le code du travail. La convention collective dont vous dépendez peut appliquer des conditions plus favorables. Renseignez-vous auprès de votre service des ressources humaines.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour

Pouvez-vous me dire si les congés sont pris en compte pour le calcul de la retraite de base et la retraite complémentaires car je suis en fin de carrière

Bonjour,

Le calcul de votre pension de retraite de base dépend de votre durée d’assurance (exprimée en trimestres de retraite) et de votre salaire annuel moyen de vos 25 meilleures années, notamment. Pour la retraite complémentaire, le montant de votre pension dépend du nombre de points acquis tout au long de votre carrière (lire notre dossier : https://www.lafinancepourtous.com/pratique/retraite/vos-droits-selon-votre-situation/vous-etes-salarie-du-secteur-prive/

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour,

L’un de nos salariés a plusieurs employeurs (mairie et association loi 1901). En tant qu’association et étant minoritaire en nombre d’heures pour notre salariés, devons-nous verser une prime de retraite ou est ce que seul le plus « gros » employeur est concerné ? Nous dépendons de la convention collective ECLAT.

Merci pour votre retour et précieuse aide.

Bonne journée

Bonjour,

Nous n’avons pas connaissance de cette situation particulière. Nous vous recommandons de contacter un agent des services de renseignements en droit du travail par téléphone au 0 806 000 126 (service gratuit + prix appel).

Meilleures salutations.

L’équipe de lafinancepourtous.com

Merci beaucoup pour votre aide et conseil.

Bonne journée

bonjour

je suis partie en retraite le 1er juillet 2024 mon employeur m’a verser une prime retraite. 5 mois plus tard il s’est aperçu s être trompé dans le calcul de cette prime, et donc me demande de lui rembourser une partie .. a -t- il le droit de me réclamer cette somme après m’avoir donné les documents en bon et du forme ?

mervu de votre réponse

Bonjour,

Si votre employeur vous a versé des sommes indues, celui-ci est en droit de réclamer le remboursement de ce trop-perçu. Vous serez contraint de rembourser cette somme (article 1302-1 du Code civil : « Celui qui reçoit par erreur ou sciemment ce qui ne lui est pas dû doit le restituer à celui de qui il l’a indûment reçu. »).

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour je travaille comme employé de maison. Je pars à la retraite, je le droit de toucher mes indemnités de fin de contrat ?

Bonjour,

Lors de votre départ en retraite, vous pouvez avoir droit à une indemnité de départ à la retraite si vous remplissez les conditions d’attribution (au minimum 10 années de périodes d’emploi en tant que salarié d’un particulier employeur. Vous dépendez de la convention collective Particuliers employeurs et emploi à domicile (voir le site du Code du travail : https://code.travail.gouv.fr/contribution/3239-a-quelles-indemnites-peut-pretendre-un-salarie-qui-part-a-la-retraite

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour, mon entreprise propose de convertir la prime de départ en jours de congé.

Qui vient donc en décompte sur la date de départ.

Sur ce fait, à partir de quel taux plein je prends reference.

à l’age de carrierre longue 172 trimestre

ou l’age l’égal 176 trimestre.

par avance merci et bonne journée

Didier

Bonjour,

La prime de départ en retraite ne peut pas être convertie en jours de congés. Elle ne peut pas être prise en compte pour le décompte des trimestres de retraite validés.

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour

je suis en conflit avec mon employeur que j ai mis aux prud’hommes.

je souhaiterai partir à la retraite dans un délai court est-ce possible ?

j ai tous mes trimestres.

merci pour votre réponse

Bonjour,

En principe, votre demande de liquidation de vos droits à la retraite est indépendante de la procédure engagée auprès des prud’hommes. La demande de retraite doit être déposée 5 à 6 mois avant la date de départ choisie (voir le site Info Retraite : https://www.info-retraite.fr/portail-info/sites/PortailInformationnel/home/mes-droits-a-la-retraite/age-et-montant-de-ma-retraite/depart-a-la-retraite/demande-de-retraite.html

Meilleures salutations.

L’équipe de lafinancepourtous.com

Bonjour, je travaille a Monaco et je depends de la convention des matieres plastiques

La prime de départ a la retraite est elle totalement exonérée d’impôt

Cordialement

Bonjour,

En droit français, l’indemnité de départ volontaire à la retraite est soumise à l’impôt sur le revenu, comme indiqué dans notre article ci-dessus. Si votre contrat de travail relève de la législation monégasque, renseignez-vous auprès de votre administration fiscale pour connaître la réglementation applicable.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour.

mon mari est parti à la retraite. son employeur lui a pas donné de prime de départ à la retraite car c’est Pro Btp qui lui versa sa prime. Est-ce que l’employeur est dans ses droits ? On se demande si l’employeur est obligé de verser une prime de départ ou est ce seulement la caisse du bâtiment ? Merci de votre réponse

Bonjour,

En tant qu’ouvrier, salarié d’une entreprise adhérente à Pro BTP, c’est l’institution de prévoyance BTP-Prévoyance qui règle l’indemnité de fin de carrière (IFC) lors du départ en retraite. Pour les Etam et les cadres, l’indemnité de départ à la retraite est versée par l’entreprise. Pour obtenir plus d’informations, consulter un conseiller retraite lors d’un Entretien Information Retraite.

Meilleures salutations.

L’équipe de lafinancepourtous.com

bonjour est ce que la prime ancienneté et la prime de départ a la retraite sont la même ?

Bonjour,

Non, la prime d’ancienneté est versée à un salarié en activité, selon son ancienneté dans l’entreprise. La prime de départ à la retraite est versée au salarié qui quitte l’entreprise en raison de son départ en retraite.

Meilleures salutations.

L’équipe de lafinancepourtous.com