Au moment du départ à la retraite, les salariés ont droit à une indemnité légale de fin de carrière (IFC). Ils peuvent bénéficier de dispositions plus favorables en fonction de leur convention collective.

L’indemnité de départ volontaire à la retraite

Le salarié qui quitte volontairement l’entreprise a droit à une indemnité de départ en retraite, s’il bénéficie d’au moins 10 ans d’ancienneté dans l’entreprise.

Montant de l’indemnité de départ volontaire

Le montant de l’indemnité de départ volontaire est égal soit à l’indemnité prévue par la convention collective ou le contrat de travail si elle est plus favorable, soit à l’indemnité légale qui sera égale à :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Au moins 10 ans |

0,5 mois du salaire de référence |

|

Au moins 15 ans |

1 mois du salaire de référence |

|

Au moins 20 ans |

1,5 mois du salaire de référence |

|

Au moins 30 ans |

2 mois du salaire de référence |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent la notification de la mise à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant la notification ou la fin du contrat de travail.

Les primes annuelles ou exceptionnelles versées sur les 3 derniers mois ne sont prises en compte qu’au prorata de la durée de cette période dans le second calcul. Ainsi si le salarié a reçu une prime de 6.000 euros, le montant à prendre en compte dans le calcul sera de 1.500 euros (soit 6.000*3/12).

L’imposition de l’indemnité de départ volontaire

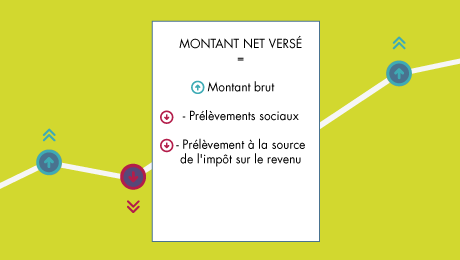

L’indemnité de départ volontaire est soumise à l’impôt sur le revenu ainsi qu’aux cotisations de Sécurité sociale, à la CSG et à la CRDS, comme un salaire.

Lorsque le départ volontaire du salarié s’inscrit dans le cadre d’un plan de sauvegarde de l’emploi (PSE), l’indemnité de départ volontaire est totalement exonérée d’impôt. Et elle fait l’objet du régime social des indemnités de licenciement versées dans le cadre du PSE.

L’indemnité de mise à la retraite par l’employeur

Le salarié qui est mis à la retraite par son employeur a droit à une indemnité de départ en retraite, sans condition d’ancienneté dans l’entreprise.

Montant de l’indemnité de mise à la retraite par l’employeur

Le montant de l’indemnité dépend de l’ancienneté du salarié dans l’entreprise :

|

Ancienneté du salarié |

Montant de l’indemnité |

|

Jusqu’à 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté |

|

Au-delà de 10 ans |

¼ d’un mois du salaire de référence par année d’ancienneté pour les 10 premières années et |

Le salaire de référence du salarié pris en considération pour le calcul de l’indemnité est celui qui est le plus favorable au salarié, parmi les deux suivants :

- soit 1/12e de la rémunération brute (salaire, primes, et autres) des 12 derniers mois qui précèdent la notification de la mise à la retraite),

- soit 1/3 des 3 derniers mois de rémunération brute précédant la notification ou la fin du contrat de travail.

L’indemnité légale de mise à la retraite par l’employeur est calculée de la même manière que l’indemnité légale de licenciement. C’est la plus favorable de ces deux indemnités qui sera versée.

L’imposition de l’indemnité de mise à la retraite par l’employeur

L’indemnité de mise à la retraite par l’employeur est exonérée de l’impôt sur le revenu dans la limite d’un montant prévu par la loi ou par la convention collective, l’accord professionnel ou interprofessionnel.

Lorsque l’indemnité perçue est supérieure à ce montant, elle est exonérée :

- soit à hauteur de 50 % de l’indemnité perçue, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 231 840 € en 2024,

- soit dans la limite du double de la rémunération annuelle brute perçue l’année précédente, dans la limite de 5 PASS (plafond annuel de la Sécurité sociale) soit 231 840 € en 2024. La fraction de l’indemnité supérieure à cette limite est à déclarer au titre de salaires.

C’est la solution la plus favorable au salarié qui s’applique.

L’indemnité de mise à la retraite par l’employeur est exonérée des cotisations de sécurité sociale (sur la part de son montant inférieur 92 736 €) lorsque son montant est inférieur à 10 PASS (plafond annuel de la Sécurité sociale) soit 463 680 € pour 2024.

Si son montant dépasse ce plafond, l’indemnité de mise à la retraite est soumise à cotisations de sécurité sociale dès le 1er euro.

Concernant la CSG/CRDS, l’indemnité de mise à la retraite en est exonérée lorsque son montant est inférieur à 92 736 €. La part de l’indemnité supérieure à ce montant est intégralement soumise à CSG et CRDS (sans abattement de 1,75 %).

Bonjour,

Je suis en dispense d’activité volontaire (3 ans avant la date de retraite) avec une rémunération d’environ 75 % de mon salaire net.

Lors du départ en retraite la prime sera telle calculée depuis mon salaire avant la dispense d’activité (à 100%) ou le salaire actuel de 75%

Bonjour,

A priori, c’est votre salaire actuel de 75 % qui sera retenu pour le calcul de l’indemnité de fin de carrière. Selon le Code du travail, le salaire de référence pris en considération pour ce calcul est « soit le douzième de la rémunération des douze derniers mois précédant le départ à la retraite, soit le tiers des trois derniers mois », en retenant la formule la plus favorable au salarié.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Un employeur peut-il donner une prime de départ à la retraite volontaire suppérieure aux conventions par exemple _ mois de salaire au lieu de 5 mois ?

Bonjour,

Le montant de l’indemnité de départ volontaire est égal à l’indemnité prévue par la convention collective ou par le contrat de travail, lorsque cette indemnité est plus favorable que l’indemnité légale, prévue par le code du travail.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour

je vais être en retraite à la fin juin 2021.

j’ai plus de 40 ans de carrière dans la même branche.

Je vais avoir droit à une indemnité de fin de carrière. Mon employeur m’indique qu’il ne va pas pouvoir me la donner en totalité avec mon solde de tout compte et qu’il va la fractionner.

Est-ce légal ?

dans l’attente de vous lire.

Bonjour,

Le solde de tout compte correspond au versement de l’ensemble des éléments de rémunération dus au salariés lors de son départ effectif de l’entreprise. L’indemnité de départ à la retraite est versée en même temps que les autres sommes dues à cette date. Elle ne devrait pas en principe être factionnée au-delà de cette date, qui marque la cessation du contrat de travail entre le salarié et son entreprise.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonsoir je serai prochainement en retraite après 45 ans dans la même entreprise

Quelle doit être ma prime de départ

Bonjour,

L’indemnité de fin de carrière est définie par la convention collective ou un accord d’entreprise. Vous devez vous reporter à ces engagements contractuels. Dans tous les cas, elle ne peut être inférieure à l’indemnité légale de départ à la retraite, en cas de départ volontaire à la retraite. Les modalités de calcul de cette indemnité sont détaillées dans l’article ci-dessus.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour, lors d’un changement de régime de ETAM à CADRES dans le BTP, et sachant que le régime de calcul de l’IFC est plus favorable chez les cadres, l’indemnité est elle calculée intégralement sur l’ensemble de la carrière ou faut- il scinder les deux calculs par statut sur une période non cadre et cadre ?

Bonjour,

Comme nous l’indiquons dans notre article ci-dessus, le salaire à prendre en considération pour le calcul de l’indemnité légale de départ à la retraite, en cas de départ volontaire à la retraite, est le salaire moyen des 12 derniers mois ou celui des 3 derniers mois, en aucun cas de l’intégralité de la carrière.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour,

Je crois que la question de Patrick ne portait pas sur le montant de l’IFC, mais sur celui du nombre de mois dont il pouvait bénéficier suite à son changement de statut.

Si la CCN appliquée prévoit une indemnisation selon l’emploi exercé, Patrick doit-il prendre en compte uniquement le calcul lié à son statut au moment de son départ à la Retraité ou doit-il calculer le nombre de mois en fonction des 2 fonctions occupées et de l’ancienneté pour chacune d’entre elles ?

Prenons l’exemple d’une carrière de 20 ans au sein de la même entreprise, dont 10 ans en qualité d’ETAM puis 10 ans en qualité de Cadre.

La CCN Commerce de gros prévoit :

– 2/20 mois / année dès 5 ans d’ancienneté pour les ETAM

– 3/20 mois / année dès 10 ans d’ancienneté pour les Cadres

ou 4/20 mois / année dès 20 ans d’ancienneté pour les Cadres

Quel calcul faut-il retenir ?

Bonne journée,

Christelle

Bonjour,

Pour connaître les règles spécifiques applicables à votre secteur d’activité, vous devez interroger vos représentants du personnel. Vous pouvez également interroger le service de renseignements en droit du travail de la DDETS ou DEETS par téléphone au 0 806 000 126 (service gratuit + prix appel).

Meilleures salutations.

L’Equipe de lafinancepourtous.com

Bonjour,

Avec un taux différent pour un employé ou un cadre si une personne passe cadre 5 ans avant son départ en retraite la prime sera calculée au taux cadre pour les 5 dernières années ou pour l’intégralité de la carrière soit 15 ans ?

Merci pour votre réponse

Bonjour,

L’indemnité de départ volontaire en retraite se base sur un salaire de référence, calculé sur les 3 ou les 12 derniers mois d’activité, selon la formule mentionnée dans notre article ci-dessous. Donc, votre changement de statut intervenu cinq ans avant votre départ à la retraite est sans incidence sur le montant de votre indemnité de départ.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Après 30 ans d invalidité 2ème catégorie, j’ai été mise en retraite pour inaptitude au travail à l’âge de 62 ans. Mon employeur m’a octroyé une indemnité de départ à la retraite, le montant est de 5000 euros, a t’il le droit de me déduire la csg et crds

Bonjour,

Dans le cadre d’une mise à la retraite initiée par votre employeur, l’indemnité de mise à la retraite est exonérée de CSG et CRDS dans la double limite du montant légal ou conventionnel de licenciement et de 2 Pass (Plafond annuel de la Sécurité sociale), soit 82.272 € en 2020 et 2021. Pour estimer le montant de l’indemnité minimale de licenciement dont vous pourriez bénéficier, vous pouvez utiliser le simulateur public proposé par le ministère du Travail: https://code.travail.gouv.fr/outils/indemnite-licenciement

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour, est ce que je pretends à cette prime Vu que je suis ouvrier d etat à la retaite depuis le 01/01/2021.

merci pour vos réponses

Bonjour,

Il n’y a pas d’indemnité de fin de carrière dans la fonction publique. En revanche, pour les ouvriers d’Etat, il existe une indemnité de départ volontaire. Vous pouvez vous renseigner auprès de votre organisme de retraite pour connaître les conditions d’attribution.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

bonjour, je serai retraitée au 01 01 2021. Mon employeur me dit que la cotisation à la mutuelle obligatoire de l entreprise sera également due sur mon indemnité de départ à la retraite, et sur tous les congés payés dus au moment du depart. est ce vrai ? merci de votre éclairage

Bonjour,

La cotisation de la mutuelle d’entreprise reste due sur votre rémunération jusqu’à la date effective de cessation de votre contrat de travail.

Meilleures salutations

L’Equipe de Lafinancepourtous.com

Bonjour,

Une personne retraitée retrouvant un travail peut-il prétendre à une prime de retraite si la personne est restée 9 ans dans l’entreprise si la convention collective le permet?

Bonjour,

Vous devez vérifier dans la convention collective quelles sont les conditions pour bénéficier de la prime de retraite, notamment la liquidation de l’ensemble des droits à la retraite.

Meilleures salutations

L’Equipe de Lafinancepourtous.com